新聞中心

電動汽車(EV)是全球落實環保政策的焦點。越來越多的汽車制造商認識到未來不再是內燃機(ICE)生態系統的天下。因此,他們正在調整商業模式,為將來做準備。

電動汽車最關鍵的部件是電池,因此全球汽車制造商和電池制造商之間的競爭愈發激烈,都在爭奪電動汽車電池市場的霸主地位。但競爭也有助于實現技術上的突破。

鋰離子電池技術是汽車創新的核心,并已經取得了巨大進展。在此,我們簡要介紹部分成果以及未來的發展方向。

NCM 811指日可待

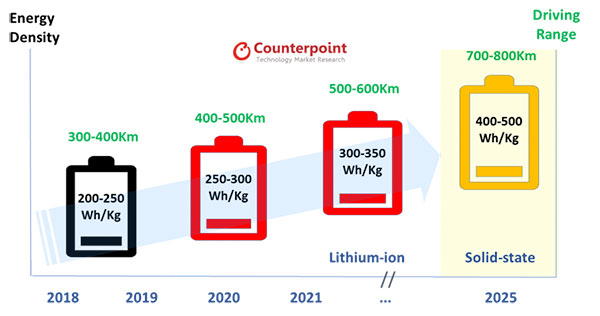

電池制造商正在大舉投入研發,提高鋰離子電池的能量密度。盡管進展緩慢,但鋰離子電池通過利用高能量原材料和改進單體電池大小,提高了電動汽車的續航里程。制造商一直在努力提高正極材料中的鎳占比。多數頂級電池廠商已宣布計劃在2019-2020年實現NCM811的商業化/大規模生產。NCM811含有80%的鎳、10%的鈷和10%的錳,使用壽命更長,電動汽車充一次電能跑更遠。

4月,CATL宣布開始大規模生產NCM811。最近,遠景集團從日產收購的AESC也宣布計劃生產NCM811,并承諾在2020年重量能量密度超過300瓦時/千克,體積能量密度超過600-650瓦時/升。

固態電池緊隨其后

電池制造商一直將固態電池技術作為下一代技術,并展示了多個創新產品。從理論上講,固態電池用聚合物或陶瓷材料制成的固體電解質替代了鋰離子電池中的液體電解質,可降低物理撞擊引起的電解質暴露或爆炸風險。固體電解質在高溫和高容量下表現出色,可進一步提高能量密度。汽車制造商正在積極研發固態電池。到目前為止,豐田在固態電池專利申請數量方面排名第一。去年,大眾汽車宣布將向固態電池制造商QuantumScape投資1億美元,在2025年前大規模生產固態電池。

[ 電池能量密度和電動汽車續航里程都在提升 ]

電池價格下調

電池和電池組價格下調也推動了電動汽車的普及。2018年底,電動汽車電池和電池組的價格估計分別為每千瓦時140-150美元和每千瓦時170-180美元。隨著能量密度提高,電池制造商實現規模經濟,每千瓦時價格將繼續下降。我們預計,2025年電動汽車電池和電池組價格將分別降至每千瓦時80美元和每千瓦時100美元以下,即每年成本下降10%左右。目前,電池組占電動汽車制造成本的30-40%,但2025年后電動汽車將比同等內燃機(ICE)汽車便宜。隨著越來越多的國家逐步淘汰內燃機汽車,汽車制造商紛紛布局電動汽車,電池價格下調將使市場對電動汽車的需求呈爆炸式增長。最終,這將形成一個良性循環。

市場規模實現飛躍

Counterpoint Research的智能汽車研究顯示,2025年,電動轎車將超過1100萬輛(包括純電動汽車(BEV)和插電式混合動力汽車(PHEV)),并且新價值鏈各個環節都存在很多機會。2025年之后,電動汽車的售價有望與傳統內燃機汽車持平,甚至更低,為汽車制造商和電池廠商帶來了新的商機。不僅電動汽車市場在增長,電動汽車的銷售加權平均電池容量也在增加。因此,我們預計電動轎車(BEV / PHEV)電池組市場將在2025年超過600吉瓦時,并帶來近600億美元的收入。

產能擴張

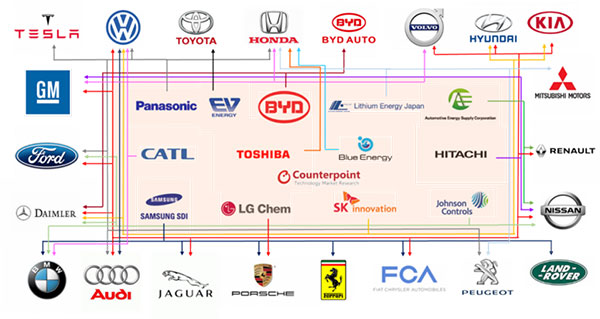

CATL、松下、LG化學、三星SDI和SK Innovation等領先電池制造商正在爭搶全球汽車制造商的訂單,有力地促進了彼此的發展。我們認為電池供應商排隊搶訂單沒有意義,因為長期訂單在銷量和價格方面通常都很靈活,并取決于市場情況。相反,電池制造商有必要了解整個行業的擴張計劃,以追蹤未來的供需變化。自全球電動汽車銷量大幅增加以來,產能一直在急速擴張。2018年底,累計產能達到了129吉瓦時。我們預計,受領先廠商擴張的推動,電動汽車的累計電池產能在2025年將增至近775吉瓦時。

2025年之前競爭格局不會發生重大變化

與其他技術產品不同,電池是定制組件。從產品開發階段開始,電池就要針對每輛電動汽車進行精確優化,以獲得最佳的電源和安全管理。由于電動汽車電池業務需要在產品開發方面具有長期競爭力以及大規模生產經驗,因此該行業進入門檻很高。這就是為什么我們預計現有領先企業將繼續引領市場,短期內競爭格局不會發生重大變化。

但是那些愿意將電池技術和生產掌握在自己手中的汽車制造商呢?在初期階段,我們認為他們將不得不與多家電池供應商進行長期合作。長期合同可幫助汽車制造商在市場需求飆升時解決供應瓶頸,并獲得更優惠價格的承諾。在出現緊急情況時,汽車制造商還能靈活應對,并鼓勵供應商互相競爭以獲得更好的價格。同時,他們將通過收購獲取專有技術和研發或與電池供應商開展獨家合作,嘗試內部生產電動汽車電池。2025年之后,當市場焦點從目前的鋰離子電池轉向固態電池時,整個行業都會發生變化。

[ 全球電動汽車電池供應商和汽車制造商 ]

(來源:199IT)

返回概覽 掃碼關注公眾號

掃碼關注公眾號